インボイス制度の開始時期

インボイス制度の開始時期が近づいてきたことによって最近取引先から適格請求書発行事業者の登録番号についての問い合わせなど何かしらの動きが出てきている頃かと思います。

なんとなくネットやニュースや人づてにインボイス制度という言葉を耳にしたことはあるかと思いますが具体的な内容についてはまだ把握してない人もいるでしょう。

ここではわかりやすく解説していきたいと思います。

開始時期

インボイス制度は令和5年10月1日からスタートします。

令和5年10月1日から適格請求書発行事業者の登録を受けて開始するには原則令和5年9月30日までに登録の申請書を提出し登録を受けなければなりません。

登録内容の公表

登録のが完了し通知を受けた場合には国税庁のサイトにおいて登録番号等が公表されます。

法人の取引先の登録番号については登録を受けていれば13桁の法人番号の頭にTがついたものが適格請求書発行事業者の登録番号となります。事前に取引先が登録を受けているかどうかを確認したい場合にはこちらのサイトで検索してみてください。なお法人番号がわからない場合には法人番号の公表サイトにて名称、住所などから法人番号を検索することができます。

個人事業主の取引先については法人番号もなく名前などから検索をすることはできませんので直接相手先に適格請求書発行事業者に登録がすんでいるのか、登録がすんでいるならば登録番号はいくつなのかを確認しましょう。

インボイス制度の内容

仕入税額控除の要件

令和5年10月1日以降インボイス制度が開始すると消費税額の計算において適格請求書等の保存がない場合には仕入税額控除ができなくなります。

適格請求書を発行することができるのが適格請求書発行事業者に登録した事業者のみとなっており、そのために登録申請をする必要があります。

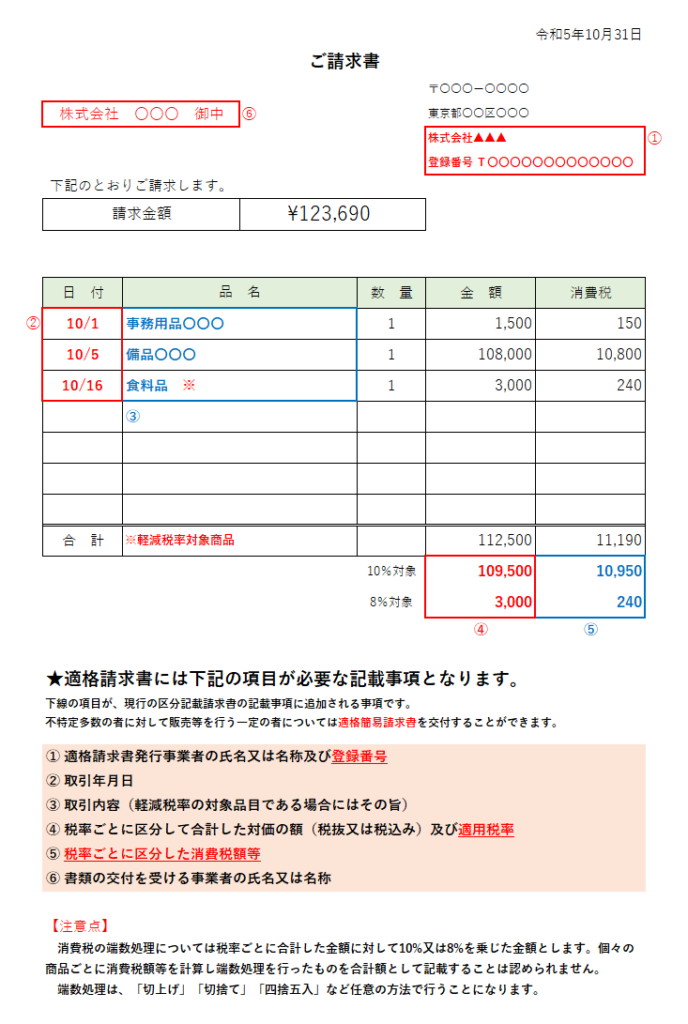

適格請求書とは次のような事項が記載された請求書をいいます。

適格請求書発行事業者の義務

適格請求書発行事業者に登録すると以下の義務が生じます。

- 適格請求書の交付

- 適格返還請求書の交付

- 修正した適格請求書の交付

- 写しの保存

相手方(課税事業者)から求められた場合には、登録事業者は適格請求書(又は適格簡易請求書)の交付に応じなければなりません。

返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付しなければなりません。

また交付した適格請求書に誤りがあった場合には、修正した適格請求書を交付する必要があります。

そして交付した適格請求書の写しについても保存しておく必要があります。

作成中

インボイス制度の具体的な内容につきましては現在サイトリニューアル中につき現在作成中になります。

随時更新していきますので気になる所はぜひお電話又はメールにてご相談ください。

現在インボイス登録に関するご相談に関して初回無料にてお受けいたします。